民营银行“十年考”:净利润大幅下滑,融资成本和资本充足率成最大挑战

- 房产

- 2025-02-26 21:48:07

- 5

2024年,民营银行的整体净利润同比下降7.84%,下滑幅度较大,净息差在加速收窄中,不良率的上升幅度也高于其它类型银行。

尽管19家民营银行加在一起的体量还不及一家江浙头部城商行,但已成长为普惠金融的重要力量。

立足小微金融,与传统商业银行错位发展。2014年,首批试点启动后,民营银行陆续在全国各地成立,如今已经超过10年,其发展状况如何?

近日,国家金融监管管理总局近日披露的数据显示,2024年,民营银行的整体净利润同比下降7.84%,下滑幅度较大,净息差在加速收窄中,不良率的上升幅度也高于其它类型银行。

作为头部民营银行,尽管微众银行、网商银行并未披露去年全年的业绩水平,但从目前来看,已经开始承压,作为尾部民营银行更是“压力山大”。

净息差加速收窄

数据显示,2024年,民营银行整体实现净利润188亿元,相比2023年的204亿元下降7.84%,下滑幅度较大,但如果横向对比,民营银行整体的净利润降幅要好于其它类型的中小银行。

去年,商业银行整体实现净利润2.32万亿元,同比下降2.27%,这是继2021年以来商业银行净利润再次出现负增长。其中,仅有股份行、外资行累计净利润实现了正增长,其它清一色下滑。在中小银行方面,城商行、农商行累计净利润降幅分别为13.14%、9.76%。

事实上,在民营银行内部,“二八效应”尤为明显。以2023年的数据为例,仅微众银行一家,净利润占比就达到了53%,如果再加上网商银行,两家合计净利润占比就达到了74%。

微众银行、网商银行去年的业绩已开始承压,数据显示:微众银行上半年营业收入同比微降,净利润同比增长15.80%;网商银行前三季度营业收入同比增长14.3%,但净利润同比下滑17.4%。同时,相当一部分尾部民营银行去年营收、净利润双下滑。

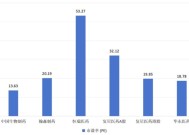

在净息差方面,民营银行2024年全年的净息差在持续收窄中。截至四季度末,净息差为4.11%,远高于国有行的1.44%、股份行的1.61%、城商行的1.38%、农商行的1.73%。

但与2023年底的4.39%相比,收窄了0.28个百分点,在所有类型银行中降幅最大。2024年全年,商业银行整体的净息差为1.52%,相较于2023年全年下降0.17个百分点。净息差的快速下滑也给民营银行的“高息策略”带来挑战,去年以来,为稳定息差,民营银行持续压降负债端成本。

兴业研究发布的研报认为,2025年第一季度,由于贷款重定价以及存量房贷利率下调政策影响较大等因素,商业银行净息差降幅或将重新扩大。不过,规范同业存款等存款定价自律要求落地、此前中长期定期存款利率下调等措施的效果也将在2025年逐步体现,有助于部分抵消资产端收益率下行对净息差的负面影响。

资本充足率低位徘徊

在资产质量方面,截至去年四季度,民营银行不良贷款率为1.66%,与2023年底的1.55%相比,提升了0.11个百分点,不良率的升幅高于其它类型银行。比如,城商行去年的不良率与2023年仅相差0.01个百分点,而农商行则下降了0.54个百分点。

具体来看,截至四季度末,民营银行不良贷款余额合计226亿元,同比增13.57%;次级类贷款余额83亿元,同比增33.87%;可疑类贷款余额94亿元,同比增14.63%;损失类贷款余额49亿元,同比降10.91%。

值得注意的是,民营银行的资本充足率一直低于其它类型银行,截至去年四季度,民营银行的资本充足率均值为12.24%,低于国有行的18.33%、股份行的13.98%、城商行的12.97%、农商行的13.48%。

与2023年相比,城商行、农商行的资本充足率均出现了不同程度的提升,尤其是农商行的升幅最大,而民营银行不升反降。

业内人士认为,民营银行面临的一大挑战是融资成本和资本补充问题。由于多数民营银行的资本基础较为薄弱,如何在激烈的市场竞争中保持稳健的资本充足率成为迫切需要解决的课题。

另外,民营银行资产结构单一、物理网点单一、客户基础相对薄弱,再加上错位选择风险较高的下沉客群,导致在经济下行的背景下风险率先暴露,这都将成为民营银行当下亟待突破的难点。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...