关税担忧推动黄金创历史新高 高盛预计金价或涨至3000美元

- 汽车

- 2025-02-08 09:42:08

- 6

华尔街见闻

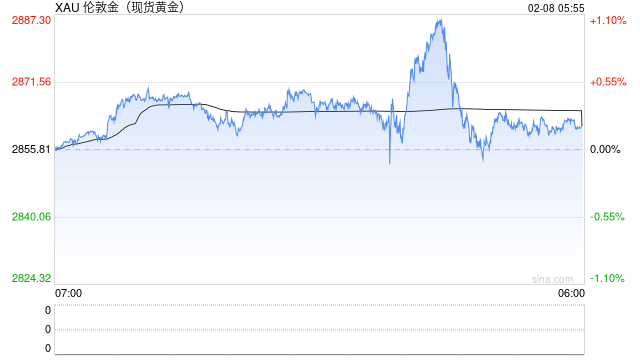

黄金现价周五达到每盎司2885美元,创历史新高。尽管目前市场持仓水平较高,使得短期投资者的入场点吸引力下降,但高盛仍建议长期持有黄金,并继续推荐长期黄金交易策略,特别是针对寻求对冲美国政策风险的投资者。

黄金现价周五达到每盎司2885美元,创历史新高。

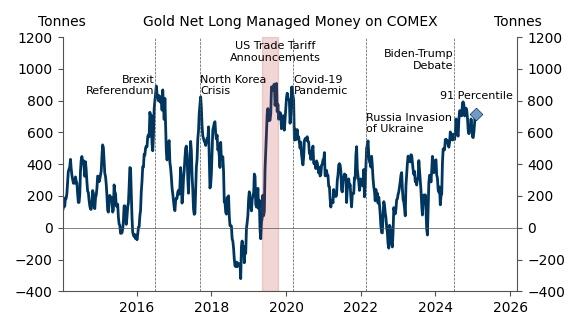

财金博客ZeroHedge撰文称,关税担忧推动市场持仓水平升至2014年以来第91百分位,与高盛估算的关税避险推动金价上涨7%的峰值预测一致。

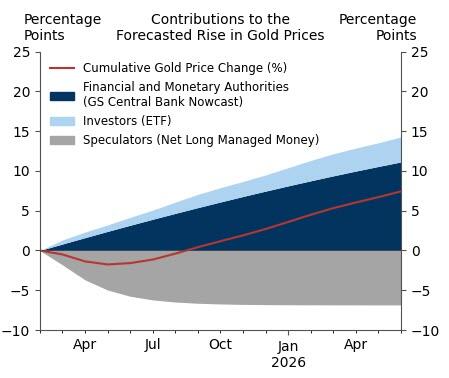

高盛大宗商品研究团队在最新报告中表示,如果关税不确定性消退,且市场持仓回归正常,金价可能会出现适度的战术性回调。

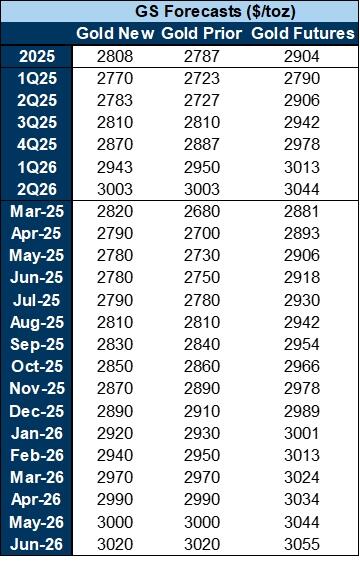

尽管高盛的基准预测是金价将在2026年第二季度之前逐步调整,但如果投机性持仓迅速回归长期均值,金价可能回落至2,650美元/盎司(跌幅7%),

与此同时,央行持续购入黄金(预计至2026年Q2将推动金价上涨11%),以及ETF持仓的逐步增加(预计同一时期将带来4%的涨幅),再加上美联储降息,则继续支撑高盛2026年Q2金价3,000美元/盎司的目标。

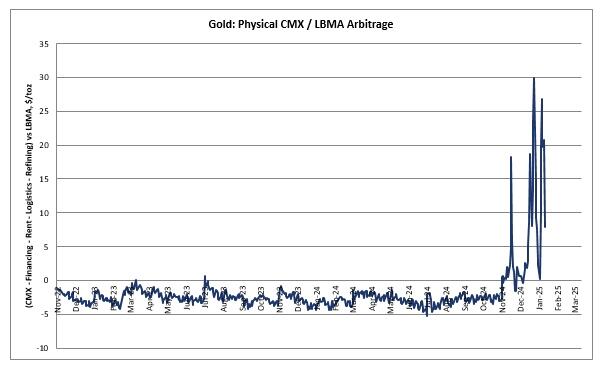

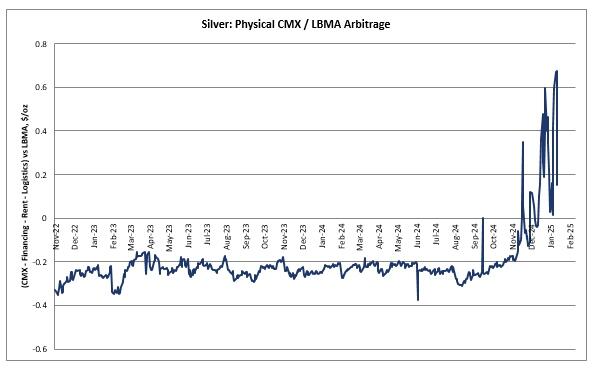

但ZeroHedge分析认为,贵金属市场的深层问题正在恶化。对于纽约COMEX期货价格与伦敦现货金价之间的价差(Exchange-for-Physical,交易所对现货价差,简称EFP),若COMEX期货价格高于伦敦现货金价,套利交易者会在伦敦购买更便宜的黄金,将400盎司金条熔铸为100盎司金条,然后通过商业客机运往纽约,在COMEX交割以获取利润。这种套利交易通常保持纽约和伦敦的金价同步。

但由于市场对美国对黄金征收10%关税的担忧,EFP近期出现了明显扩大。首先,运输黄金到美国需要成本,例如经由瑞士进行精炼,使其符合COMEX交割标准,这些成本影响套利利润。如果美国对所有黄金进口征收10%关税,运送黄金到美国将变得更加昂贵,套利交易可能不再有利可图。

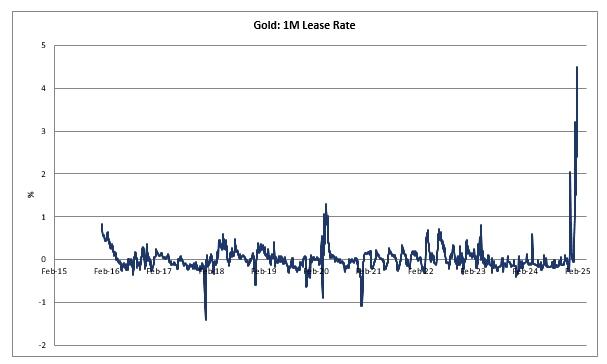

由于这一预期,交易员已经开始将黄金转移至美国,导致伦敦黄金短缺,黄金租赁利率飙升。

目前,黄金1个月租赁利率(实体需求的关键指标)已创下历史新高,因为市场交易者们竞相锁定实物黄金以利用EFP价差获利。

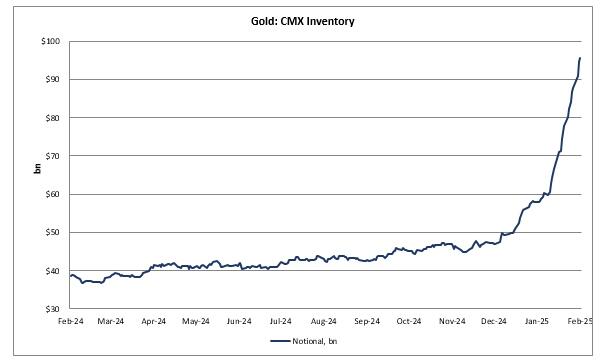

而这导致了COMEX交易所库存激增64%(370亿美元),交易员们正在交割实物黄金以对冲COMEX空头。

如果美国关税生效,ZeroHedge分析认为,COMEX与伦敦金价的价差(EFP)可能短期飙升至接近10%,然后最终回落至0-10%的区间,具体取决于伦敦和美国市场的供需情况。

尽管高盛的基准预测认为贵金属不会被征收关税(但他们预计工业金属将被征税),关税风险溢价仍将在EFP曲线上持续存在。

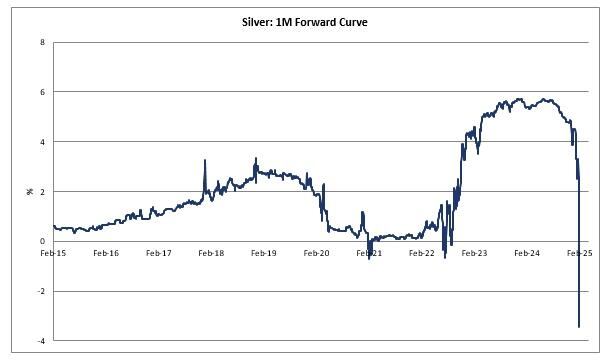

同时,白银市场也出现同样情况,1个月租赁利率达到历史新高,导致远期曲线倒挂(尽管SOFR利率高达4%以上)。

而且,交易者竞相抢购白银以利用套利机会。

Bullion Brief的Ronan Manly指出,市场正处于关键时刻:

伦敦贵金属清算银行(LPMCL)已用尽自己库房中的可交割黄金,因此试图通过英国央行的黄金借贷市场借入黄金,但这条路也快走不通了。

这些清算银行(摩根大通、汇丰、瑞银和中信标准银行)需要维持一定量的伦敦黄金储备以保证流动性,但目前看起来它们已经没有足够的黄金来做到这一点。

伦敦金银市场协会(LBMA)成员之间的对手方风险正在上升,包括做市商、清算机构及其他大约50家交易商和经纪公司。

市场上交易的是“黄金债权”(即电子黄金票据),这些票据目前已被打折交易,因为它们无法随时兑换成实物黄金。

GLD(全球最大黄金ETF)的借贷利率(做空成本)在几个小时内从2.44%飙升至6.29%,突显了市场恐慌。

Manly警告称:

“这意味着市场正在彻底恐慌……伦敦市场已无黄金支撑!”

尽管如此,高盛仍坚持2026年Q2金价3,000美元/盎司的目标。

高盛认为,由于美国政策不确定性持续升高,可能会长期推动央行及投资者的避险需求,这为3,000美元/盎司的金价目标带来了上行风险。

尽管目前市场持仓水平较高,使得短期投资者的入场点吸引力下降,但高盛仍建议长期持有黄金,并继续推荐长期黄金交易策略,特别是针对寻求对冲美国政策风险的投资者。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...