光大期货:1月24日有色金属日报

- 汽车

- 2025-01-24 11:18:08

- 13

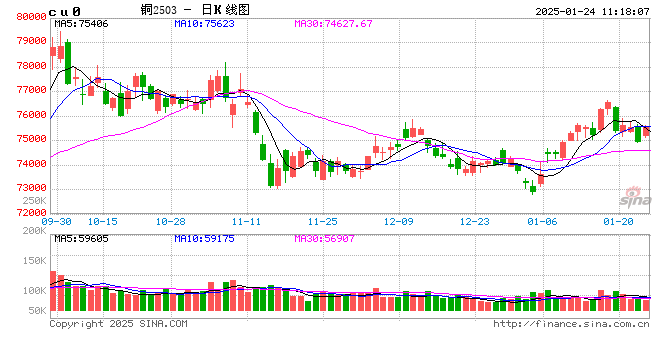

铜:

隔夜铜价震荡偏弱。宏观方面,美国总统特朗普表示,如果俄罗斯拒绝与乌克兰就结束俄乌冲突举行谈判,美国可能对俄罗斯实施制裁,其曾表示24小时结束俄乌冲突的承诺失败,地缘环境短期难有较大改善。另外,特朗普上任后立即采取行动撤销拜登政府的“绿色新政”,使得新能源基建存在较大的搁浅风险。国内方面,六部门联合印发《关于推动中长期资金入市工作的实施方案》,关注市场情绪表现。库存方面来看,LME库存下降1350吨至259050吨;SHFE铜仓单增加2948吨至20367吨;BC铜仓单维持2102吨。川普上台,美元指数走弱,推动铜价持续偏强,但其抑制新能源发展的政策,对铜潜在利空。不过,在渐进式加征关税影响下,市场情绪总体仍偏乐观,春节期间着重关注其对华态度,此前提到节前铜价震荡偏强看待,但也有所透支,因此节中不确定性在增强,谨慎对待。

镍&不锈钢:

隔夜LME镍跌0.95%报15640美元/吨,沪镍跌0.64%报124210元/吨。库存方面,昨日LME镍库存增加858吨至173064吨,国内 SHFE 仓单减少75吨至28319吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水下跌50元/吨至-150元/吨。据mysteel,据印尼镍矿商协会(APNI)透露,政府已批准的2025年镍矿RKAB配额已达2.9849亿吨。2024-2026年期间,能源矿产资源部(ESDM)批准了292个RKAB镍矿开采申请,其中207家获得批准生产。此外据APNI协会秘书长 Meidy表示生产配额削减可能仅适用于尚未获得矿业RKAB批准的新镍公司。能源和矿产资源部长(ESDM) Bahlil Lahadalia最近也强调,政府今年没有削减镍矿石产量的计划。不锈钢产业链,原材料镍铁价格小幅上涨,不锈钢周度库存表现去库,但临近假期,现货市场逐步降温。新能源产业链,硫酸镍利润不佳导致供应收窄,出货意愿减弱,硫酸镍价格表现偏强。镍矿配额扰动再现,镍价走弱,临近春节,请投资者注意仓位管理警惕海外风险。

氧化铝&电解铝:

氧化铝震荡走弱,隔夜AO2502收于3660元/吨,跌幅1.96%,持仓减仓5233手至3.6万手。沪铝震荡偏强,隔夜AL2503收于20195元/吨,涨幅0.05%。持仓减仓2561手至17.5万手。现货方面,SMM氧化铝价格回调至4096元/吨。铝锭现货贴水收至20元/吨,佛山A00报价回调至20200元/吨,无锡A00贴水50元/吨,下游铝棒加工费多地持稳;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调50元/吨。氧化铝延续逆周期提产,下游需求几近饱和,弱预期逐步兑现。临近节前空头获利减仓、向下压盘态势趋缓、氧化铝开始止跌;下游开始提前放假,提货量大幅缩减,成交集中为贸易商长单兑现。随着铝锭累库拐点出现,现货贴水收窄,铝价延续弱势盘整。

锡:

沪锡主力跌0.92%,报246620元/吨,锡期货仓单5626吨,较前一日增加429吨。LME锡跌1.83%,报29805美元/吨。锡库存4670吨,增加35吨。现货市场,对2502云锡升水700-1000元/吨,交割升水200-600元/吨,小牌贴水300元/吨到平水,进口贴水700元/吨。价差方面,02-03价差-430元/吨,03-04价差-280元/吨,沪伦比8.27。本周春节前最后一周,随着印尼锡交易所开始有锡锭交易,预计炒作印尼出口减少告一段落。需求端下游陆续放假,节前基本面平稳,价格波动或主要受宏观情绪影响,短期预计价格震荡为主。

锌:

截至本周四(1月23日),SMM七地锌锭库存总量为6.26万吨,较1月16日增加0.38万吨,较1月20日增加0.32吨。沪锌主力跌0.46%,报23760元/吨,锌期货仓单578吨,较前一日持平。LME锌跌1.68%,报2844.5美元/吨,锌库存192950吨,减少2175吨。现货市场,上海0#锌对2503合约升水0-20元/吨,对均价平水附近;广东0#锌对沪锌2503合约升水20-30元/吨,粤市较沪市升水60元/吨;天津0#锌对沪锌2502合约升水0-20元/吨,津市较沪市贴水10元/吨。价差方面,02-03价差-30元/吨,03-04价差-25元/吨,沪伦比8.35。矿供应逐步宽松,供应端暂无向上的驱动,需求端企业进入春节放假阶段,本周锌库存或进入累库阶段,现货升水存在高位回落的可能,价格方面考虑到近期宏观情绪较好,短期价格或呈现宽幅震荡。

工业硅&多晶硅:

23日多晶硅震荡偏弱,主力2506收于43380元/吨,日内跌幅0.69%,持仓减仓1308手至23863手;SMM多晶硅N型硅料价格42000元/吨,现货对主力贴水收至1380元/吨。工业硅震荡偏强,主力2503收于10755元/吨,日内涨幅0.89%,持仓减仓1093手至13.1万手。百川工业硅现货参考价11275元/吨,较上一交易日持平。最低交割品#553价格降至10150元/吨,现货贴水扩至590元/吨。硅厂节前为资金回流和降库需求开始让利出货,间接拖累盘面情绪,节前资金减仓离场,工业硅期货止涨回落、现货弱稳为主。晶硅企业近期出现抱团挺价现象,但终端需求迟迟未见启动,提前放假停工,预计资金转向轻仓过节后,多晶硅涨势难以延续,关注行业自律协议进展。

碳酸锂:

昨日碳酸锂期货2505合约涨0.73%至79580元/吨。现货价格方面,电池级碳酸锂平均价上涨50元/吨至77900元/吨,工业级碳酸锂上涨50元/吨至74750元/吨,电池级氢氧化锂(粗颗粒)维持70550元/吨,电池级氢氧化锂(微粉)维持76050元/吨。仓单方面,昨日仓单库存减少565吨至47401吨。供应端,部分计划检修企业陆续进入检修停产状态,周度产量环比延续下降,其中回收料提锂降幅相对较大;进口方面,据SMM报海关数据,12月中国进口碳酸锂28035吨,环比增加46%,同比增加38%,12月具体进口情况,从智利进口碳酸锂23217吨,占比83%;从阿根廷进口4542吨,占比16%。需求端,周度电芯产量环比小幅下降,其中铁锂降幅相对明显,采购方面考虑物流问题和库存水平,备货进入尾声。库存端,周度库存环比增加,上游库存明显下降,其他环节和下游库存均有增加。中期视角下供需平衡收紧,短期来看价格易涨难跌,但仍需关注上方套保压力位置,临近假期,请投资者注意仓位管理,后续关注品牌价差、仓单库存和下游需求。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...